距离《程序化交易管理实施细则》正式实施还有一个月,投资者从对量化抱怨、讨伐,到现在正逐步用理性、客观的眼光来看待量化交易。

近段时间,有关量化交易在A股占比正在提升讨论明显增多,有一类市场观点称,当前量化交易占比接近四成。

“市场流动性好转,情绪回暖的背景下,今年量化交易频率有所提升,量化募集产品增加,行业预估当前量化交易全市场占比近四成。”某量化私募的长期观察人士指出。

不过“量化交易占比四成”这一说法,并没有得到头部量化机构的认同。有头部量化私募人士表示,随着技术进步,机构对工具使用日渐普遍,程序化交易占比是逐步提升的,但仅以量化交易而言,在市场交易中占比增幅并不明显。

在业内看来,一方面,随着7月7日量化新规落地实施,今年将成为量化基金进入精细化、制度化监管元年;另一方面,随着技术进步,程序化交易、计算机辅助占比逐渐提升,公私募量化规模扩容,量化交易也正得到更多投资者的认可。

程序化交易占比提升成共识,量化交易占比尚无定论

量化交易在A股中占比向来是市场关心的话题,不过这一数据却因统计方案、市场环境而异。

根据监管此前数据显示,截至2024年7月,国内程序化交易占比由2020年的20%上升至目前34%,其中高频交易占比由10%上升至21%。

境外成熟市场方面,程序化交易占比在50%以上,其中高频交易占比,美国达到50%左右,欧洲在35%左右。

在业内看来,随着国内信息技术水平的不断提升,以及境内市场与国际接轨的步伐不断加快,程序化交易占比提升也在必然之中。

“券商、险资等机构基本上实现了计算机辅助下单,程序化交易在市场占比提升或已经接近境外成熟市场水平。”某业内人士表示,以当前各家券商快速上线的T0算法为例,该服务通过智能化算法高频捕捉日内价格波动,执行量化微趋势买卖交易,在持仓股票日内价格高位减仓、低位回补,帮助普通投资者实现“自动化盯盘”和“策略化交易”。在业内看来,这是量化工具下沉到零售客户的体现。

回归到量化交易,占比是否增加?业内则有明显的分歧。

有观点认为,今年市场流动性好转、情绪回暖,量化交易占比去年有所提升。

某长期观察私募量化人士给出两个原因:一是今年私募量化换手率明显提升,相较于此前平均50倍、60倍换手率,今年平均上升至80倍左右,尤其是中小私募换手率增幅较为明显。

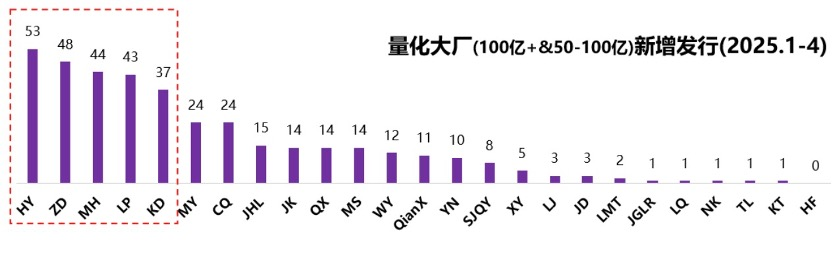

二是随着去年“924”行情以来,市场回暖带来明显的增量资金,从数据来看,今年前4个月,量化私募大厂发行地区有明显的增加,不完全统计显示,黑翼资产在今年前4个月新增发行约53亿元,领跑量化私募,正定私募、明汯投资、量派投资、宽德私募等量化私募发行规模在48亿元至37亿元之间,量化私募新增资金持续涌入。

换手率提升、资金增多就意味着量化交易在A股中交易占比提升,这一说法并没有得到量化私募人士、券商相关研究人员的认可。

某长期跟踪私募行业的券商研究所人士表示,仅以私募量化来预估,当前私募量化规模约在8000亿元至10000亿之间,以10000亿规模,80倍换手率中位数计算,日成交额约不足2000亿元。在A股单日万亿成交已经成为常态的当前,占比或不足3成。

上述人士表示,不可否认的是,公募量化近年来也获得长足发展,规模持续增加。截至2025年一季度,公募量化基金总规模达2952亿元,其中,覆盖沪深300、中证500、中证1000等指数增强产品占主导地位,占比66.24%,自去年以来,中证A500指增、科创综指指增产品成为公募布局的重点产品。

“不过受制于公募不能做反向交易等规则,公募量化换手率普遍中位数在10倍左右,这一换手率平均在每天的交易中,不足百亿。”上述人士总结,量化交易占比或许没有较高的提升。

多个因素或限制量化交易占比提升

另有量化私募人士指出,讨论量化占比,要厘清程序化交易与量化交易的区别,严格意义上来讲,量化交易是仅以采取量化策略的交易来计算,这一范围要比程序化交易小得多。

“尽管量化私募资金在增加,可以看到的是,随着市场回暖,参与资金也在整体增加。”该人士表示,国家队入场、险资等中长资金入市以及散户跑步进场,全市场交易资金的基数也在增加,这是量化交易占比不会有太高提升的的原因其一。

其二,也是更重要的原因,尽管公私募量化整体规模增加了,但是高频交易在降频。以证监会数据来看,截至2024年6月末,全市场高频交易账户1600余个,较当年初下降超过20%,触及异常交易监控标准的行为在过去3个月下降近6成。

量化新规在交易行为监管上明确要求:一是单账户每秒申报/撤单300笔以上或单日20000笔以上即构成高频交易。对此类交易实施差异化管理,包括额外报告要求、从严管理异常交易行为、实行差异化收费标准。二是,禁止通过融券当日卖出、次日还券的“类T+0”操作,这也切断了量化机构利用融券机制进行短线套利的路径。

市场有效性恢复,公私募量化仍大有可为

当前,市场对量化的风评有所好转,有幻方旗下DeepSeek引领国内AI大模型飞跃的加持,更为重要的是,市场有效性正在回归。

弘尚资产指出,过去几年,以公募基金为代表的机构资金苦不堪言,面对着基本面向下的市场和不断失血的规模,被迅速壮大的量化基金揍得鼻青脸肿,市场有效性也大幅降低,在整体市场极低估值的同时出现了微盘股泡沫这个怪胎。

“今年以来主观策略产品的整体表现开始不逊色于量化产品,背后的原因主要是市场有效性的提升。不仅部分景气度上行的行业开始被抱团买入,景气度分化行业里的个股也开始被有效定价。”弘尚资产表示,当前熊市形成的“肌肉基金”被打破,市场的有效性回来了。

加之监管对高频量化进行有效规范,市场参与者认知回归理性。私募、公募量化在今年均有明显的布局举措。以公募指增产品来看,今年迎来井喷式发展,截至6月8日,今年以来公募基金共发行69只指增基金,合计规模达到356.03亿元,从发行只数到发行规模均已超过去年全年。

业内指出,指增产品大行其道与中小基金公司寻求差异化发展密不可分,在主动权益元气尚未完全恢复、ETF赛道过卷、公募考核新规等背景之下,指数增强赛道的开辟成为中小基金公司的共识,尤其是在市场活跃度、流动性较好的当下,有利于超额的实现,其中,低频量价、基本面量化成为两个明确的方向。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}