机构表示A股有望继续走强。

上证突破3500点值得期待

2024年已近尾声,截至最新收盘,沪指收盘3400.14点,年内累计涨幅14.29%;深证成指年内上涨11.92%;创业板指累计上涨16.58%。经历了2022和2023年的大幅回调之后,今年三大指数大概率收阳。

12月28日,数据宝推出了一份《最后2个交易日,市场会怎么走?》的小调查。感谢各位宝粉的热情投票与支持。

刚过去的交易周(12月23日至12月27日),沪指、深成指微涨,创业板指微跌。面对上周的震荡盘面,投资者的情绪又有何变化呢?对于接下来2024年最后2个交易日还有哪些期许呢?

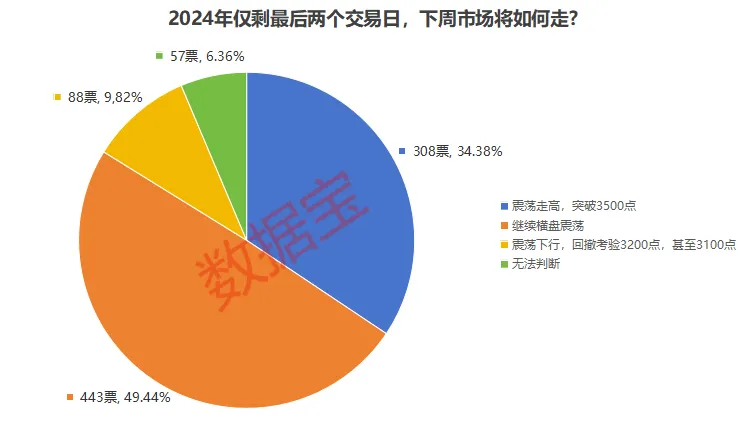

本次调查结果显示,大盘经过上周震荡后,投资者情绪出现了新的变化。在“2024年仅剩最后两个交易日,下周市场将如何走?”的调查中,有49.55%的受访者表示将“继续横盘震荡”;认为“震荡走高,突破3500点”的观点占比34.38%。

相反,持有“震荡下行,回撤考验3200点甚至3100点”的投票率大幅度下降至9.82%,上周这一数据17.63%。整体来看,投资者对2024年剩余的2个交易日还是有所期待的。

投资者的仓位水平有所降低。增仓的比例在减少,从具体仓位来看,满仓和满仓加融资的两类受访者合计43.3%,低于上一期的46.64%。持仓“50%~100%”的比例也略有下降,“50%以下”和空仓的比例较上期增加,上期合计为19.31%,本期上升至24.03%。

在问题“您本周盈利情况如何?”的回答中,42.2%的受访者表示挣到了钱,较上期44.61%的比例下降2.41个百分点,其中盈利10%以内的受访者下降1.73个百分点,较明显。

投资者的亏损比例增加2.35个百分点,具体来看,“亏损20%以上”的受访者占比10.74%,较上期增加2.47个百分点。

对于2025年的行情,海通证券表示我国宏观流动性或有望进一步宽松,随着宏观流动性改善,叠加基本面预期修复推动风险偏好回升,A股微观资金入市情况或相较2024年进一步改善,预计全年增量资金望达2万亿元,有望推动指数上扬。

调查数据来看,对于明年的A股走势,超46%的受访者认为上证指数能到达3900点及以上,表达出十分积极的看法。

对于接下来潜力板块,科技、大消费及人形机器人仍是投资者一致看好的板块。AI赛道持续火热,AI眼镜、AI手机、AIPC等端侧硬件的蓬勃发展,以及ASIC芯片等细分领域的爆发性机会,科技板块表现强势。受访者对科技板块一致看好的比例上升至50.55%,较上周45.9%的数据大幅度飙升。

对于目前的整体市场行情,调查显示,近69.64%的投资者认为现在的市场是震荡市行情,认为牛市的比例不足三成。

另外,本周市场有风格切换的苗头,在对后续小盘股看法,以及看好大盘蓝筹还是小盘概念股的调查中,持有“市场继续以题材炒作为主,看好小盘股”的比例仍占主流,比例为54.43%;剩余45.57%受访者认同“风格可能会切换,看好大盘蓝筹股等”的观点。

机构论市

本周沪指上涨0.95%,深证成指上涨0.13%,创业板指下跌0.22%。今年下半年每月最后一个交易日,三大指数都收阳线,那么12月收官主要指数是否再度收阳呢?数据宝汇总了各大机构的最新投资策略,供投资者参考。

浙商证券认为,当前市场“权重缓步行,成长续整理”的格局还将延续。一方面,权重指数在重要节点筑底成功后,整体呈现震荡上行走势,但上行速度明显慢于9月24日至10月8日,预计这种格局后市有望延续。

另一方面,以北证50、国证2000为主的成长指数多数处于调整状态中,从技术上来讲调整还未完成,预计这种震荡整理格局还将继续数周;其中仅有科创50预计受益于半导体板块强势,走势大概率强于其他成长指数。

中信建投表示,A股有望继续走强,2025年牛市有望从“流动性牛”逐步迈向“基本面牛”,虽然过程中难免出现震荡分化,但市场将不会缺乏投资机会。

华金证券指出,影响1月A股走势的核心因素是政策和外部事件、流动性。其最新研报认为,政策和外部事件可能偏积极、流动性可能宽松,因此A股可能延续震荡偏强走势,1月A股可能开启开门红行情。

申万宏源策略团队的判断是,春季有机会出现震荡市,短期赚钱效应正在收缩,各板块均未能演绎出牛市级别的强动量行情,市场重回震荡市。春季政策表述难再超预期,但政策落实定调“能早则早,宁早勿晚”,春季政策布局也不会低于预期。管理层重视预期引导,一季度稳定资本市场预期窗口较多。一季度没有重大下行风险,仍可积极把握结构性机会。声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}