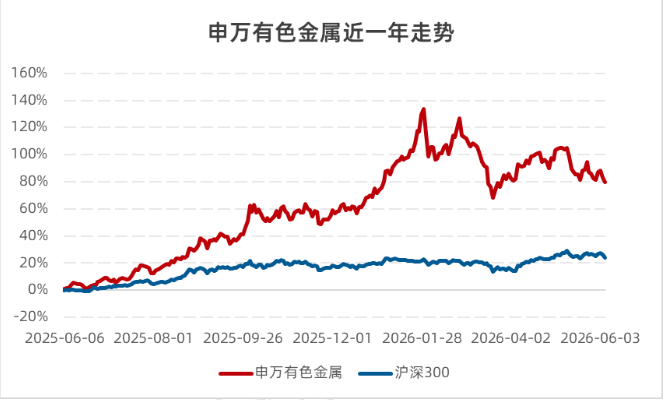

2025年的 有色金属 ,可谓是风光无限。

申万有色金属行业(901050.SI)全年涨幅94.73%,拿下行业涨幅榜冠军。铜、铝、锂、稀土、 黄金 、白银……各细分赛道轮番表演,44只有色个股年内翻倍。

行情延续至2026年一季度,板块再度顺势冲高,但3月中下旬风云突变:中东地缘冲突升级、美联储释放鹰派信号、全球高油价压制制造业需求,有色板块接连回调。

截至6月5日,申万有色金属行业年内最大回撤达28%,近3个月涨跌幅达-15.65%。

数据来源Wind,区间选自2026.6.6-2026.6.5,申万有色金属行业代码为801050.SI。

当下摆在所有人面前的核心疑问:连续大跌过后,有色到底能不能抄底?

01大幅回调后,有色跌出性价比了吗?

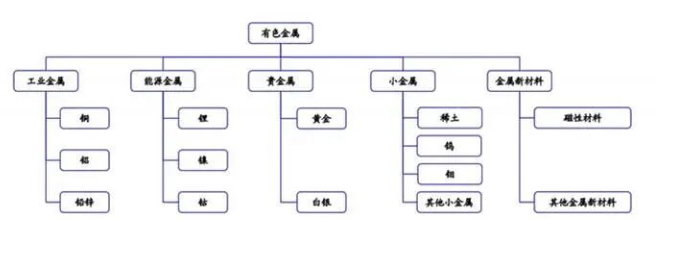

有色金属具体分为工业金属、 能源金属 、黄金、 小金属 ,以及 新材料 。像铜、铝、 锌 、 锡 等均属于工业金属,锂、钨、稀土则属于战略小金属。

近期有色的大幅回调,主要源于多重宏观利空共振,中东美伊地缘冲突持续扰动、推升国际油价进而加剧美国通胀压力,叠加美联储市场降息预期消退、加息缩表预期升温等,直接压制 大宗商品 及贵金属价格。具体来看,潜在风险至少有三层:

第一,宏观预期反复,高利率压制估值。美国通胀压力居高不下,新任美联储主席履职后,市场对货币政策的预期可能反复摇摆,从降息转向加息缩表的预期若再度升温,将直接推升美债实际收益率和美元指数,对不产生利息收益的贵金属及以美元计价的大宗商品形成估值压制。

第二,供给端的“超预期释放”。据 高盛 等机构研报数据,2026年末至2027年,海外铝、 镍 等部分有色品种新增产能将逐步落地投产,其中海外电解铝新增产能规模显著,可能压制相关品种价格上行空间。同时,部分小金属前期价格上涨带动企业复产、扩产,短期供给增量释放,或导致阶段性供需宽松,限制行情高度。

第三,需求不及预期风险。 中信建投 认为,国内 新能源 板块消费增速不及预期,地产板块消费持续低迷,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

但同时,在一些市场分析人士看来,有色的故事也依然还没讲完。

第一,加息预期其实已经被市场消化得很充分了。比如期货市场基本已排除了年内降息的可能性,定价里已经包含了加息的潜在压力,后续短期边际冲击有限。

第二,通胀本身在反方向支撑资源品价格。油价处于高位运行叠加全球再通胀预期升温,反而强化了铜铝作为抗通胀实物资产的配置逻辑,以铜铝、黄金为代表的有色金属价格,同样会受益通胀预期上行,中期仍然看好。

第三,还是要关注全球央行购金的最新动向。从官方储备数据看(注:基于国际货币基金组织(IMF)国际金融统计(IFS)数据编制,依赖各国自主申报),尽管观察到少数央行的减持行为,但其或者出售量在央行总持有占比并不大,比如俄罗斯2~4月每月净卖出大约6吨,再比如土耳其虽然在3月“减持”了128吨黄金,但4月又“增持”了38吨。

用一句实在的话总结:短期宏观压力确实在,但市场的定价已经消化得差不多了。影响有色行情的,很多时候不是“加息”这件事本身,而是超出预期的边际变化,目前看这种边际冲击空间相对有限。

有色板块长期逻辑未破,尤其是供给受限的铜、铝及小金属领域,配置价值凸显,但相比2025年的普涨格局,2026年有色行业分化将明显加剧,或将从“周期狂欢”转向“结构分化”,更需要“挖结构、找机会、聚焦龙头”。

02长期布局,选哪个有色指数好?

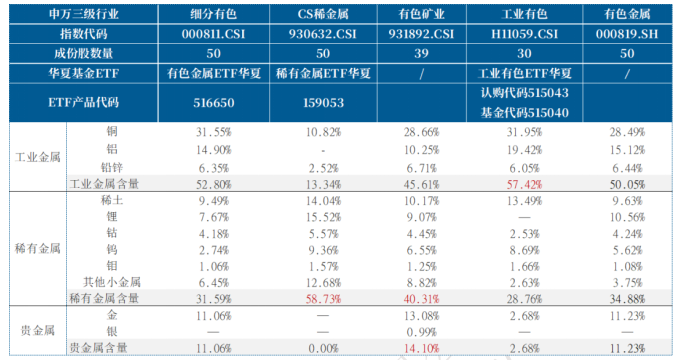

事实上,不同的有色ETF底层指数差别非常大。同样是“有色”,有人买的是“黄金+铜铝”,有人买的是“锂+稀土”,有人买的是“纯工业风”。今天我们一起来拆解一下市场上规模比较大的有色相关ETF所跟踪的指数~

数据来源:Wind,20260605

细分有色(000811):铜占比高,黄金约10%

从有色金属及采矿细分产业中选50家规模大、流动性好的公司,更“挑龙头”。

行业结构上,工业金属约52%、小金属约19%、贵金属约11%。铜权重超过30%,铝、稀土、锂均有10–15%的暴露,黄金约一成出头。

有色金属(000819):全产业链均衡覆盖

从申万有色金属及非金属材料行业里选50家公司,覆盖采选、冶炼、加工全产业链。行业结构上,按申万三级行业分布,铜约28%、黄金约11%、铝约15%,稀土、锂等各有9–10%左右,整体比较平均。

工业有色(H11059):剥离贵金属,聚焦纯工业金属

只选30只业务涉及铜、铝、 铅 锌、稀土等工业金属的公司,把黄金、白银等贵金属几乎全部剔除。行业结构上,工业金属约57%、小金属26.48%。

有色矿业(931892):深耕上游资源,重仓自有矿产企业

只选拥有有色金属矿产资源储量的40家公司,明确要求“有矿”,更偏上游资源品。行业结构上,工业金属约45%、小金属约26.8%、贵金属约14%。铜、黄金、稀土、锂权重都有一成左右,整体更具备“资源+战略”。

CS稀金属(930632):专注稀有金属赛道

只选业务涉及稀有金属采矿、冶炼和加工的50家公司,是“稀有金属专项赛道”。CS稀金属是小金属含量最高的指数。根据申万三级行业分布,锂约15%、稀土约14%、其他小金属约12%、铜和钨各占一成。

在市值分布上,工业有色和有色矿业的前十大成分股权重占比超过60%,存在集中度风险,若头部企业出现业绩不及预期或负面事件,可能对指数表现产生较大负面影响。CS稀金属指数中100亿元以下标的占比2.24%,且100-500亿区间标的占比超过30%,代表着更高的波动性。

有色金属类指数成分股市值统计

数据来源Wind,截止2026.6.5

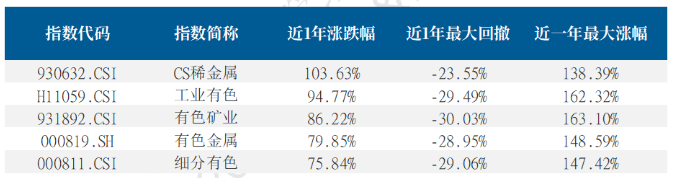

从近一年的表现来看,五只指数集体大涨75%-104%,充分印证了有色金属这轮行情的力度。其中,CS稀金属(930632)以103.63%的涨幅一骑绝尘,同时最大回撤仅-23.55%,“性价比”尤为突出;工业有色(H11059)和有色矿业(931892)紧随其后,最大涨幅均超过160%,展现了纯工业金属和含锂结构在单边上涨市中的极强爆发力。

细分有色由于含有约14%的黄金含量,在黄金表现温和的阶段确实拖了一些后腿,但也正是这部分黄金底仓,让指数在回调中不至于过度失控。在锂价中枢持续下移的背景下,这一结构有效规避了新能源金属的价格波动风险,让指数的表现更“干净”地锚定金、铜、铝等主流品种的基本面。

有色金属类指数近一年表现

数据来源Wind,截止2026.6.5

简单总结一下:

看好经济复苏、制造业回暖:偏好中盘标的、追求较为纯粹工业属性,看好工业金属(铜、铝、铅锌、稀土等)的需求潜力,可优先关注工业有色(H11059),近期工业有色ETF华夏正在发行,认购代码515043;

均衡配置:可以关注细分有色(000811,对应有色金属ETF华夏516650),申万有色(000819),铜铝打底对冲波动,适配“周期+成长”双线逻辑,也是机构资金配置有色的主流选择,其中细分有色(000811)铜含量更高。 摩根大通 在最新行业策略中也将基本材料板块的偏好顺序定为:铜/黄金>铝>锂>煤炭>钢铁,受供应紧张与供给侧进一步整合驱动。

风险进取:看好小金属行情选稀有金属(930632,稀有金属ETF华夏代码159053),看好大宗商品涨价选有色矿业(931892)。

03分批定投,布局资源品涨价大周期

经过前期持续回调,有色板块整体估值回落至历史低位区间,行业泡沫充分出清。相较于市场多数板块,有色板块基本面稳健、业绩确定性强,且叠加供需改善、政策利好、产业增量多重逻辑,安全边际大幅提升。

但对于短期走势,国际机构的观点也并不那么一致。高盛认为,铜价短期上行空间受限,铝则因印尼供应增长,面临较大下行风险。摩根大通则更为乐观,2026年偏好顺序为"铜/金>铝"。 摩根士丹利 也看好铝、铜、黄金、锂、钴,预测 储能 系统相关需求明年将增长约50%。

长期视角下,无论是在AI算力浪潮推动下的铜需求增量,还是新能源产业对锂、稀土、钴等资源的持续需求,有色金属作为“工业粮食”的战略价值正在被全球重新认知。

如果想长期布局,不妨通过定投的方式参与有色金属板块的投资,有色金属作为周期板块弹性大、波动也大,投资中需要注意避免仓位过重,更建议将它作为投资组合中的一部分来配置,并且提前设定好可接受的盈利目标和亏损底线至关重要!

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是 券商 交易佣金和基金运作费用(有色金属ETF华夏管理费0.5%/年、托管费0.1%/年,稀有金属ETF华夏、工业有色ETF华夏管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),产品一级市场申购/赎回费率<0.50%。有色金属ETF联接C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;7日≤持有期限<30日,0.50%;持有期限≥30日,0%。

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}