临近年底政策窗口期,市场往往面临“业绩真空期+政策不确定性+资金面收紧”的问题,资金更倾向于配置红利资产,以获取更优收益/波动比的“防御底仓”。

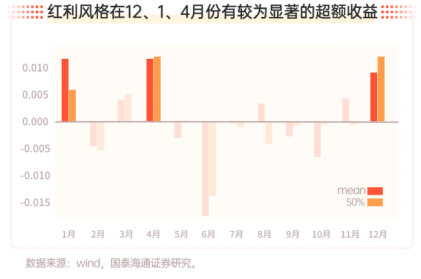

根据历史数据测算,红利风格在12、1、4月份有较为显著的超额收益。这可能是因为在年关之前的12、1月份,红利股是资金避险的重要选择,而A股素有“5月决断’的说法,在5月之前的4月业绩发布期,资金往往到红利股里进行避险。

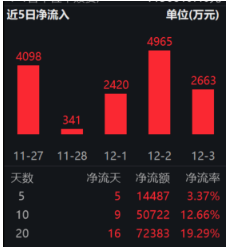

以现金流ETF(159399)为例,11月底以来持续走强,资金也在持续净流入,近10个交易日净流入额超5亿元,当前规模超45亿元。

展望后市,宏观稳增长的政策基调下,流动性环境易松难紧,目前10年期国债到期收益率已跌至1.8%左右,而红利资产股息率较高,相比之下,红利资产的收益优势明显。

估值角度看,今年以来,A股科技、医药、有色、 新能源 等板块持续上涨,相比之下,红利资产涨幅较低,当前布局性价比较高。

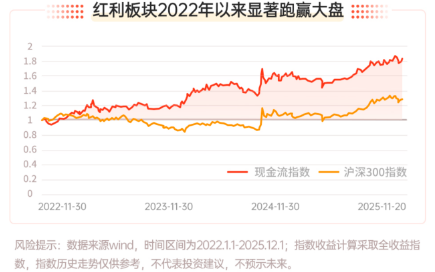

历史业绩来看,红利板块长期显著跑赢大盘,以现金流指数为例,近三年富时现金流指数累计涨幅达81.77%,显著高于 沪深300 的27.81%。

值得关注的是,现金流指数长期显著跑赢 红利指数 。以全收益指数(含分红收益)计算,基日(2013/12/31)以来,富时现金流指数年化收益率近20%,累计涨幅达666.55%,显著高于 中证红利 的307.64%,连续9年跑赢中证红利指数。

究其原因,红利的背后是充裕的现金流,通常情况下,有能力及意愿提高分红比例的企业,往往具有稳定的自由现金流作为支撑,高股息是稳定的自由现金流的表征结果。

注:数据来源WIND、富时罗素,基日为2013/12/31,基日以来涨跌幅的区间是2013/12/31-2025/11/27。采用全收益指数计算。注:我国证券市场成立时间较短,过往历史数据不代表市场运行的所有阶段,过往历史数据并不构成基金业绩的保证。

高科技+现金流,有望成为市场主流配置选择

在当前市场环境中,现金流ETF(159399)可以有效对冲科技板块波动加大的风险,从配置的角度来说,高科技+现金流的组合,进可攻,退可守,有望成为后市的主流配置选择。

宏观角度看,新“国九条”、市值管理等政策鼓励上市公司分红,自由现金流充沛的大中市值公司有能力也有动力提高分红比例。

另外,现金流状况良好的企业往往意味着有不错的盈利质量和较强的风险应对能力,在市场波动或经济形势不稳定时,这类企业能够更好地抵御风险,保持经营的稳定性,从而吸引投资者持有其股票。

感兴趣的投资者可以关注现金流ETF(159399),当前规模领先同类,流动性较好。

风险提示:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}