2025年前三季度A股主要股指均呈上涨态势。 创业板指 、 科创50 指数领涨,累计涨幅均达51.2%, 沪深300 、 上证指数 、 上证50 指数累计涨幅均超10%。

ETF方面,今年前三季度,ETF份额增加3530.05亿份,达到30060.48亿份,总规模增加18963.19亿元,为56281.34亿元,股票型ETF和跨境型ETF合计净流入资金逾2000亿元。

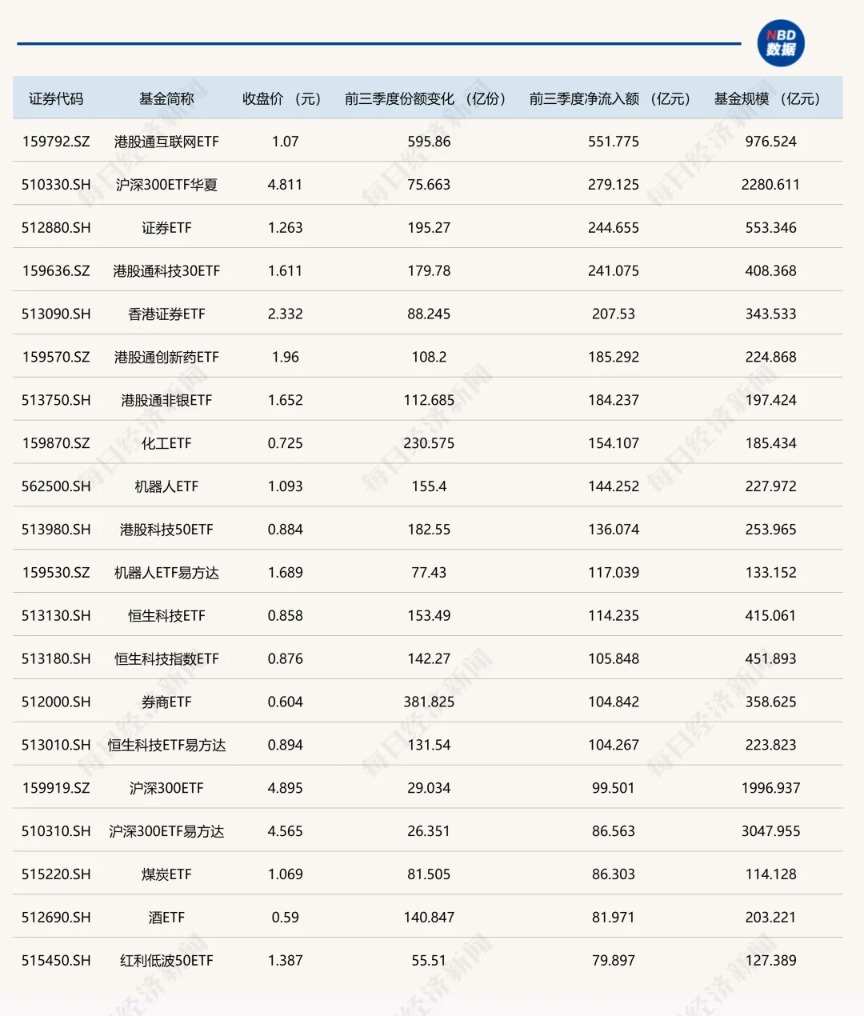

前三季度港股通 互联网 ETF份额暴增595.86亿份

从股票型ETF和跨境型ETF年内资金流向上看,前三季度港股通互联网ETF份额增加了595.86亿份,净流入资金551.78亿元,沪深300ETF华夏、证券ETF紧随其后,分别累计净流入279.13亿元、244.66亿元。

此外,港股通科技30ETF、香港证券ETF年内净流入资金也均超200亿元。

近期A股市场呈现震荡上行态势,科技成长板块表现依然突出。尽管节前市场波动较大,但随着节后政策窗口开启,资本市场活力有望进一步提升。在机构看来,市场将在震荡中孕育新的投资机会,预计短期市场继续以稳步震荡上行为主,可密切跟踪政策信号与资金流向变化,把握产业升级与景气扩散带来的长期价值。

在股票型ETF和跨境型ETF前三季度资金净流入前20的ETF中,化工ETF、 机器人 ETF、机器人ETF易方达等行业主题类ETF净流入资金也均超百亿元。

从周期视角看,本轮化工产能扩张已步入尾声。需求端在政策支持地产企稳、雅下水电工程启动及中美关税阶段性缓和的背景下,有望逐步修复。现阶段化工行业PB处于近十年底部区间,在“反内卷”政策大背景下,股价或领先基本面走出周期底部,具备充分的向上弹性空间。

机器人方面,有 券商 表示,机器人龙头量产持续加速。从海外看, 特斯拉 第三代Optimus机器人即将发布并开始量产;从国内看, 优必选 、智元等多家公司获亿元级别订单。 人形机器人 正处于从研发走向量产的拐点时刻,行业大单频出,反映行业景气度加速上升。

双创板块遭遇资金抛售

资金净流出方面,今年表现亮眼的双创板块遭遇资金抛售。

科创50ETF前三季度份额减少了409.37亿份,净流出资金511.75亿元。创业板ETF紧随其后,份额减少92.76亿份,净流出资金224.88亿元。

此外, 创业板50 ETF、科创板50ETF也净流出资金超百亿元。

对于当前市场,有分析认为,美联储如期降息进一步减轻了人民币汇率压力和国内流动性宽松约束。不过,当前主要指数已运行至阶段高位,资金分歧加大,短期震荡调整压力仍在。

值得注意的是,今年火爆的 半导体 ETF、芯片ETF,年内资金也分别净流出115.37亿元、90.56亿元,双双跻身资金净流出榜单前十位。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}