最近几个交易日,科创板 半导体 板块出现了一定幅度的调整,不少前期涨幅亮眼的半导体材料、设备类公司股价波动明显。市场情绪也随之起伏:有人开始担忧——“半导体是不是涨到头了?”“这波行情是不是结束了?”“要不要赶紧割肉止损?”

面对短期波动,我们不妨冷静下来,从基本面、政策面和资金动向三个维度,重新审视这个关乎国家科技命脉的核心赛道。

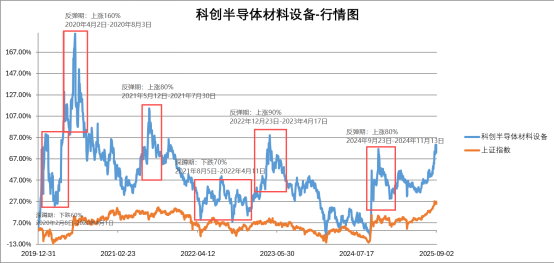

一、回调是常态,而非行情终结

今年以来,半导体板块整体表现强劲,尤其是材料与设备子领域,受益于国产替代加速和AI算力需求爆发,不少个股实现翻倍增长。但资本市场没有只涨不跌的行情,适度回调、消化前期获利盘,反而是健康走势的体现。

就像开车,不能一路踩油门到底,适当的减速和调整,是为了更好地前进。当前的回调,更像是“倒车接人”——给那些错过前期上涨、仍在观望的投资者一次重新上车的机会。

回顾历史上每一次科技大周期,无论是 互联网 、 智能手机 ,还是如今的 人工智能 与半导体融合的新时代,过程中都曾经历20%甚至更深的回调。真正能穿越周期的,永远是那些基本面扎实、技术领先、符合国家战略方向的优质企业。而支撑半导体长期向上的核心逻辑,至今未变。

数据来源:Wind,数据区间:2019.12.31-2025.9.3。科创 半导体设备 材料指数2020-2024年完整会计年度业绩为:67.41%、-5.14%、-25.65%、14.99%、-0.13%。指数业绩不代表基金业绩,历史业绩不代表未来预测。

二、业绩为王:半年报验证行业高景气

近期,半导体企业陆续披露2025年半年报,数据给出了最有力的回答:行业景气度不仅没有减弱,反而在持续升温。

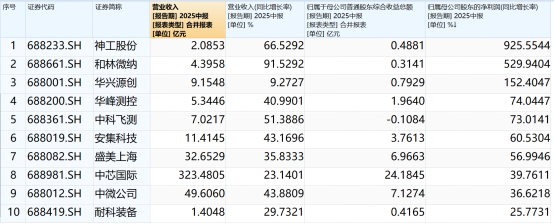

科创半导体标的指数成分股均已披露中报。数据显示,八成成分股营业收入正增长,增速第一的 和林微纳 增长率超91%,另外有11家公司营收同比增长超30%。同时,近九成成分股归母净利润为正, 神工股份 归母净利润同比增长率甚至达到了926%,和林纳微紧随其后,同比增长率为530%,有7家公司归母净利润增长超50%。这说明,国产设备企业正在真实地“接单、生产、赚钱”。

数据来源:Wind,各公司公告。以上个股为科创半导体指数部分持仓股,仅作为举例,不作为推荐。

具体来看, 中微公司 上半年实现营收49.61亿元,同比增长43.88%;归母净利润7.06亿元,同比增长36.62%。其高端刻蚀设备在先进逻辑和存储芯片制造中大规模量产,技术实力获得下游龙头认可。

中芯国际同样表现亮眼:营收达323.48亿元,同比增长23.1%;净利润23亿元,同比增长39.8%。在全球纯晶圆代工领域稳居第二,在中国大陆排名第一。公司明确表示,将继续保持稳健增长态势。

这些数据背后,是国产半导体产业链从“能用”到“好用”的实质性跨越。无论是制造、设备还是材料环节,自主可控的步伐正在加快。行业产值持续上升,上下游协同效应显现,国产化率稳步提升。

因此,本轮回调并非基本面恶化所致,而是前期涨幅过快后的正常估值消化。真正的价值,终将被业绩所锚定。

三、政策加持:国产替代进入“深水区”

如果说业绩是“压舱石”,那政策就是“助推器”。

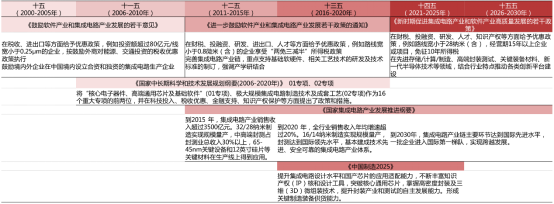

近半年来,国家对 集成电路 产业的支持持续加码。从税收优惠延续,到“新一代人工智能+”行动中明确支持高端芯片研发,政策信号清晰而坚定——半导体是科技自立自强的“必争之地”。

国家支持半导体发展的政策

数据来源:五矿证券

更关键的是,国产替代已进入“深水区”。过去我们追求的是“有得用”,现在则要“用得好”“用得稳”。在外部环境不确定性依然存在的背景下,供应链安全已成为硬性要求。无论是 光刻机 、刻蚀设备,还是高纯材料、EDA 软件 ,国产化不再是“可选项”,而是“必选项”。

这一趋势正转化为实实在在的订单和收入。越来越多的晶圆厂开始导入国产设备与材料,推动相关企业营收和利润双升。这种由政策驱动、需求落地、业绩兑现形成的“正向循环”,正是半导体长周期的核心动力。

半导体材料国产化格局

数据来源: 西南证券 ,以上个股仅作为举例,不作为推荐。

四、资金借道布局,长线逻辑依然稳固

尽管市场短期震荡,但资金动向透露出重要信号:长线资金正在逢低吸纳。

以科创半导体ETF(588170)为例,虽然最近三天指数接连回调,但基金份额不降反升,连续三日获得资金净流入,合计“吸金”超8000万元,单日最高净流入达4155万元。这种“越跌越买”的现象,说明专业投资者正将回调视为布局良机。

此外,多家机构也在上调半导体龙头目标价。 高盛 在9月1日的报告中,将 寒武纪 12个月目标价从1835元上调至2104元,显示出对 AI芯片 长期前景的坚定看好。

从技术面看,近期虽有长上影线,显示短期抛压较重,但这恰恰是获利盘兑现的表现。一旦筹码充分换手,多方力量有望重新集结,推动行情继续上行。

结语:风物长宜放眼量

半导体产业是典型的“长坡厚雪”赛道。它不靠概念炒作,而是靠技术积累、产能扩张和国产替代的稳步推进。短期波动难以避免,但拉长时间维度,每一次深度回调,往往都是新一轮上涨的起点。

当下,基本面稳健、政策支持明确、资金持续流入,三大要素依然共振。对于普通投资者而言,与其追涨杀跌,不如借助像科创半导体ETF(588170)这样的工具,一键布局科创板半导体核心资产,分享中国科技崛起的长期红利。

风物长宜放眼量,莫为浮云遮望眼。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度

以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风

险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,科创半导体ETF属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}