2026年上半年A股行情即将收官。从交出的这份半年“成绩单”来看,用“AI含量定胜负”来形容再恰当不过。截至6月29日收盘, 科创50 指数以58.16%的累计涨幅一骑绝尘, 创业板指 上涨31.64%,两大科技成长指数迭创新高;而 上证指数 仅微涨2.65%,市场结构性分化达到极致。

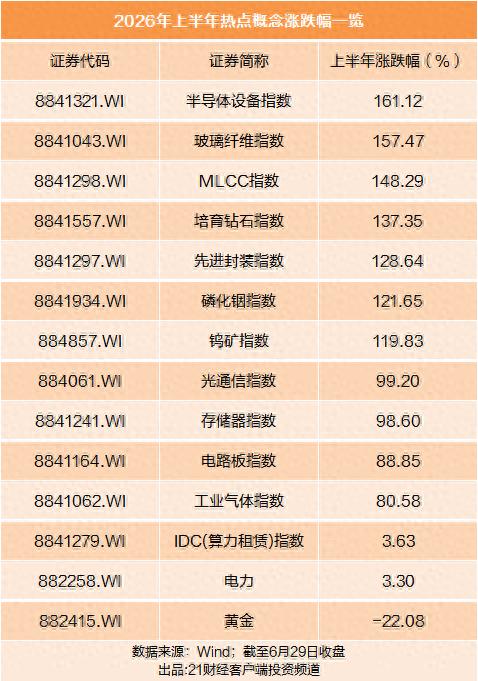

在市场热点概念层面,科技制造赛道包揽涨幅榜前列。 半导体设备 指数以161.12%的累计涨幅高居所有概念板块首位,玻璃纤维指数上涨157.47%,MLCC指数上涨148.29%, 培育钻石 指数上涨137.35%, 先进封装 指数上涨128.64%,悉数跻身涨幅榜前五。

与此同时, 黄金 、大 消费 、 房地产 等板块逆势走弱, 黄金指数 累计回撤22.08%,大消费指数下跌16.93%,房 地产指数 下跌17.18%。产业景气度的差异、自主可控的进程与供需格局的变化,共同勾勒出本轮板块分化的核心脉络。

设备与材料:半导体行情的核心引擎

本轮科技行情的核心 驱动力 ,无疑是半导体产业链,尤其是其上游的设备与材料环节。其高景气度获得了全球产业数据与国内企业业绩的双重印证。

国际半导体产业协会(SEMI)发布数据显示,第一季度 全球半导体 设备出货额365.5亿美元,同比增长14%,创历史单季新高。这一增长主要源于AI领域持续资本开支,覆盖先进逻辑 芯片 、DRAM存储器产能扩建,以及先进封装环节的技术迭代升级。

更为重要的是,SEMI6月发布的最新预测报告将2026年全球前端半导体设备市场规模预期从年初的1316亿美元上调至1522亿美元,同比增速从16.5%提升至23.5%,上调幅度显著超出市场预期。

自主创新 趋势在加速。公开资料显示,半导体设备国产化率在2026年初突破了35%的关键临界点(2024年约15%)。这意味着国内晶圆厂在新建产线时,核心设备的采购已实现从“试验性使用”到“规模化替代”的转变。

板块内业绩与股价形成戴维斯双击。半导体设备指数24只成分股多数翻倍,其中 联讯仪器 4月登陆科创板后股价持续走高,6月突破2000元大关,成为A股第四只“两千元股”。公司一季度营收4.88亿元,同比增142.52%,归母净利润1.19亿元、同比暴增515.17%,高增长业绩构成股价的核心支撑。

中信建投证券 研报指出,全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。半导体产业链的定价权正从芯片终端向设备与零部件环节结构性上移。

PCB 与上游材料:算力基建的传导效应

事实上,AI算力基建狂潮正以前所未有的力度重塑 电子 硬件产业链。曾被视为传统制造业配角的PCB( 印制电路板 ),已跃升为决定算力释放效率的核心互联介质。

截至6月29日,电路板指数上半年累计上涨88.85%,60只成分股中25只实现翻倍, 金安国纪 以589.61%的涨幅居板块首位,多只上游材料个股涨幅超350%。

产业层面,AI算力需求带动PCB行业产能趋紧,主流厂商加速扩产。据上市公司公告不完全统计,今年以来,至少20家A股PCB领域上市公司发布扩产公告,涉及总投资金额超800亿元。

扩产潮沿产业链向上传导,引发上游材料量价齐升。截至6月初,市场上常用规格的 电子布 已完成年内5轮提价,均价达7.4元/米,较去年三季度低点涨幅达100%。

受持续涨价影响,玻璃纤维指数年内涨幅达157.47%, 宏和科技 涨幅达626.43%, 国际复材 年内涨幅达583.14%。

山西证券 指出,电子布所需核心设备丰田织布机全球交付 周期 长达一年以上,高端电子布产能扩张极其有限;HVLP 铜 箔则由于技术壁垒高,产能集中在少数厂商,扩产周期长。需求激增加之供给端刚性约束,预计供需缺口将持续存在。

从工业气体到培育钻石:景气度向更细分领域扩散

在更为细分的材料领域,供给短缺驱动的涨价行情同样在上演。以工业气体中的六氟化 钨 为例,其作为半导体制造的关键材料,上半年走出了爆发式行情。

海关总署5月20日发布的数据显示,4月,国内六氟化钨出口均价攀升至149.79美元/kg,同比上涨203.83%,较年初上涨超110%。据买化塑研究院监测,截至6月9日,国内纯度为99.999%六氟化钨价格1670~1810元/kg,较去年同期(523元/kg)涨幅达232.7%。

而受涨价潮推动,工业气体指数上半年累计上涨80.58%,其中, 中船特气 以816.41%的累计涨幅,成为全市场上半年涨幅最高的个股。

即使是看似传统的培育钻石行业,其资本故事的剧本也被AI彻底改写。

今年2月, 英伟达 宣布下一代 GPU 将全面采用“ 金刚石 复合材料+液冷”散热方案。随后,其合作伙伴Akash Systems宣布已向印度交付全球首批搭载金刚石冷却技术的GPU 服务器 ,技术应用也逐步拓展到AMD高端 AI芯片 领域。

受此影响,在全球最大钻石生产商戴比尔斯年初再次降价、消费市场上的钻石正经历着价格寒冬的情况下,A股培育钻石指数上半年录得137.35%的累计涨幅,其中, 四方达 、 黄河旋风 、 惠丰钻石 、 力量钻石 等多只个股年内股价实现“翻倍”。

算力基础设施:算力 租赁 与 算电协同 的预期差

AI算力需求的指数级增长,也推动算力租赁、 电力 配套等基础设施赛道迎来景气周期。

中国信通院数据显示,2026年一季度国内算力租赁市场规模达到680亿元,同比增长62%,预计全年市场规模将突破2600亿元。

供需缺口是推动行业高景气的核心驱动力。据市场监测数据,英伟达H100算力租赁价格从2025年10月的1.70美元/GPU/小时,上涨至2026年3月的2.35美元/GPU/小时,涨幅近40%,头部厂商的高端算力集群出租率已接近100%。

行情层面,IDC(算力租赁)指数成分股表现分化显著。 利通电子 以563.64%的涨幅位居板块首位,而传统消费企业转型算力赛道的代表——昔日的“味精大王” 莲花控股 ,股价从年初约6元一路飙升至13.2元,处历史高位,上半年累计涨幅超100%。

然而,股价大涨与业务实质之间存在明显“预期差”。莲花控股2026年一季度实现营业收入10.16亿元,其中备受关注的算力业务收入仅为0.27亿元,同比下滑38.45%,占总营收比例不足3%。公司坦言,算力租赁业务前期需要大量资金投入,回报周期较长且存在服务器更新换代风险,公司主动放缓了订单节奏。

算力需求的爆发同样向上游电力环节传导,“算电协同”成为电力板块的核心投资逻辑。 电力指数 上半年整体仅上涨3.30%,但受“算电一体”预期催化,板块内个股分化极大。其中, 华电辽能 累计上涨468.42%,其间一度走出8连板。

然而,华电辽能同样多次发布公告否认涉及“算电协同项目”,明确表示公司主营 火力发电 ,日常经营情况未发生重大变化,其氢能业务规模较小,对业绩无重大影响。

黄金概念:从历史高点到深度回调

在科技成长赛道全面爆发的同时,此前表现强势的黄金板块出现了显著回调。黄金指数上半年累计下跌22.08%,板块内个股 山东黄金 、 紫金矿业 等头部企业跌幅均超过20%,其中山东黄金累计下跌达39.16%。

黄金板块的走势与国际金价的波动高度相关。年初受地缘政治紧张局势推动,国际现货黄金价格一度冲高至5598美元/盎司的历史峰值,带动黄金概念股一度普涨。

但进入二季度后,随着地缘局势缓和,叠加美联储释放偏鹰信号,国际金价开启深度回调,6月中旬盘中一度跌破4000美元/盎司关口,创下2025年11月以来新低。截至6月末,伦敦现货黄金价格稳定在4000美元/盎司附近。

目前, 高盛 、 摩根大通 等国际投资机构已接连下调年内金价目标价。其中,高盛将2026年年底的黄金目标价大幅下调至每盎司4900美元,调降幅度高达500美元。高盛给出的理由是美联储年内降息无望,该行经济学家已将下次降息的时间点推迟至2027年,这将直接削弱黄金ETF后续的资金流入预期。同时,高盛警告称,若美联储年内真的启动加息,年底金价可能跌至每盎司4400美元。

此前,摩根大通已将2026年黄金平均价格预测从5708美元/盎司下调至5243美元/盎司。德国商业 银行 也将2026年末金价预测从5000美元/盎司下调至4800美元/盎司。

机构展望下半年:业绩兑现能力成为分水岭

对于下半年的A股市场,多家头部 券商 密集发布中期策略报告。普遍共识是,科技成长的主线仍将延续,但随着市场环境改善,多主线并行的格局有望逐步形成,而业绩兑现能力将成为行情的核心分水岭。

中国银河 证券策略首席分析师杨超认为,下半年投资环境或有所改善,市场有望回归多主线并行的格局,成长风格大概率占优,建议关注AI基础设施、周期与制造、红利板块三大方向。

中信建投证券则指出,A股已进入“牛市下半场”,拔估值较为困难,预计将演绎结构性慢牛行情。当前AI算力主线远未到全面泡沫化阶段,行情将沿产业链向上下游按“缺货涨价、新需求挖掘和产能挤占”三重逻辑进行景气扩散。重点关注光模块、PCB、电子布/CCL、先进封装、算力租赁等环节。

广发证券 认为,科技板块行情是否结束,核心取决于 人工智能 产业发展周期。市场风格切换至消费、医药等板块需要同时满足经济明显回暖、通胀上行等多项条件。对于后续走势,广发证券表示,随着6月底A股进入中期业绩披露阶段,海外算力相关板块近期出现价格调整,或将成为新一轮布局时机。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}