科蒂重启莫杰美妆、悦诗风吟与LA.girl相继宣布重启海外旗舰店、KVD定档今年Q2回归……而在同一时间线上,菲洛嘉正式闭店停运,Melvita中国门店全线退市,Blank ME母公司走向破产。2026年刚过半程,美妆行业又经历了一轮剧烈的洗牌。

有人带着新策略卷土重来,有人黯然离场,也有人彻底退出牌桌。《FBeauty未来迹》梳理了上半年的品牌进退动态,试图穿透这些变动的表层,回答一个核心问题:

这轮洗牌背后,是怎样的市场逻辑在起作用?对于仍在牌桌上的玩家,又有哪些警示?

谁在重启,谁在告别?

据《FBeauty未来迹》统计,2026年前五个月,至少有20个美妆品牌在中国市场的运营情况发生变化。其中,明确停止运营或关闭核心线上渠道的品牌为12个,而宣布重启或回归的品牌达到7个。

先看“退”的一方。品牌的收缩动作可大致分为两类。

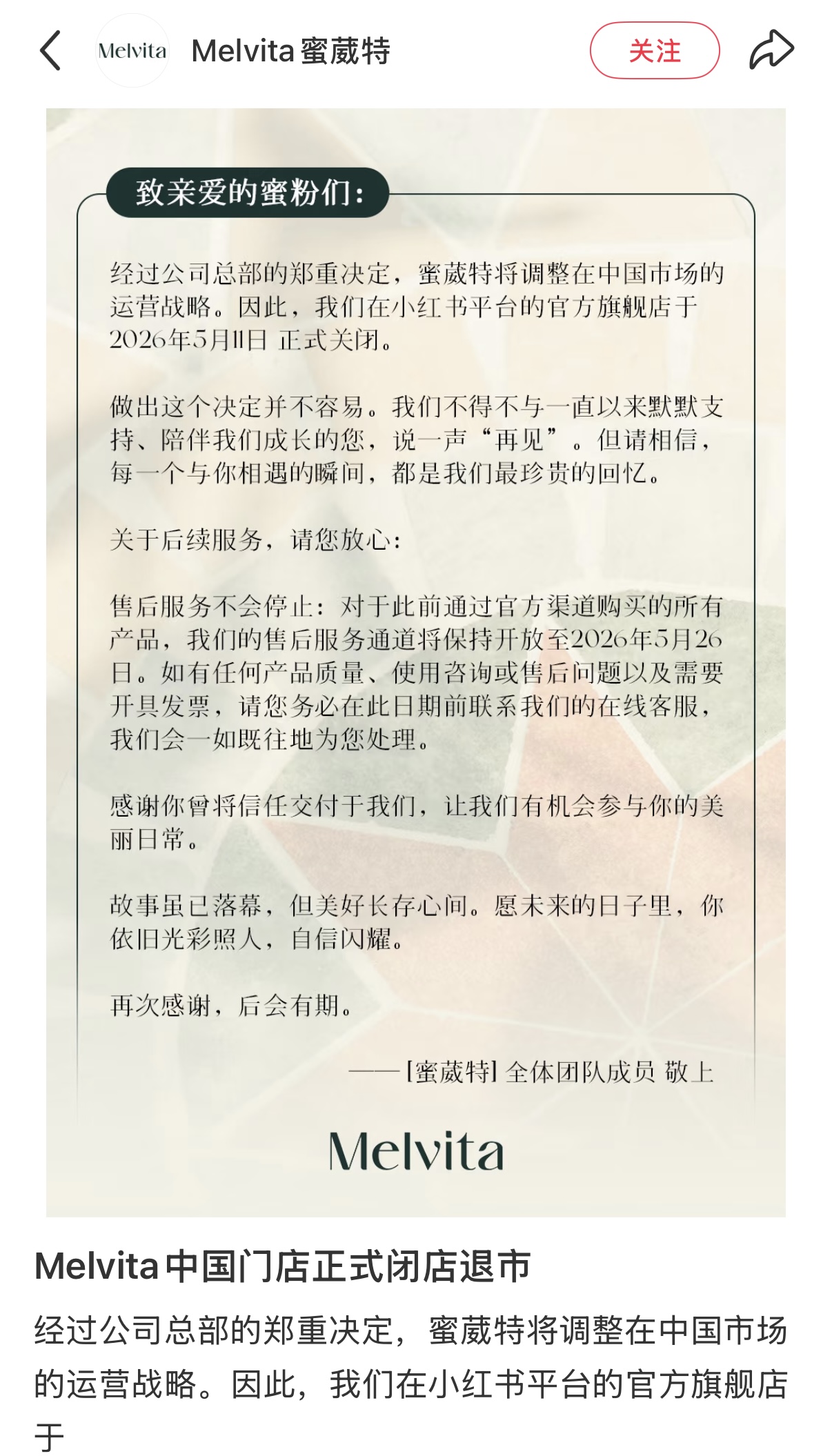

一种是彻底退市,如Melvita中国门店全线关闭,梦妆关闭中国线上官方销售渠道,Blank ME母公司破产,无论是因为战略收缩,还是运营资金链断裂,结果都是“清零”。

Melvita闭店退市

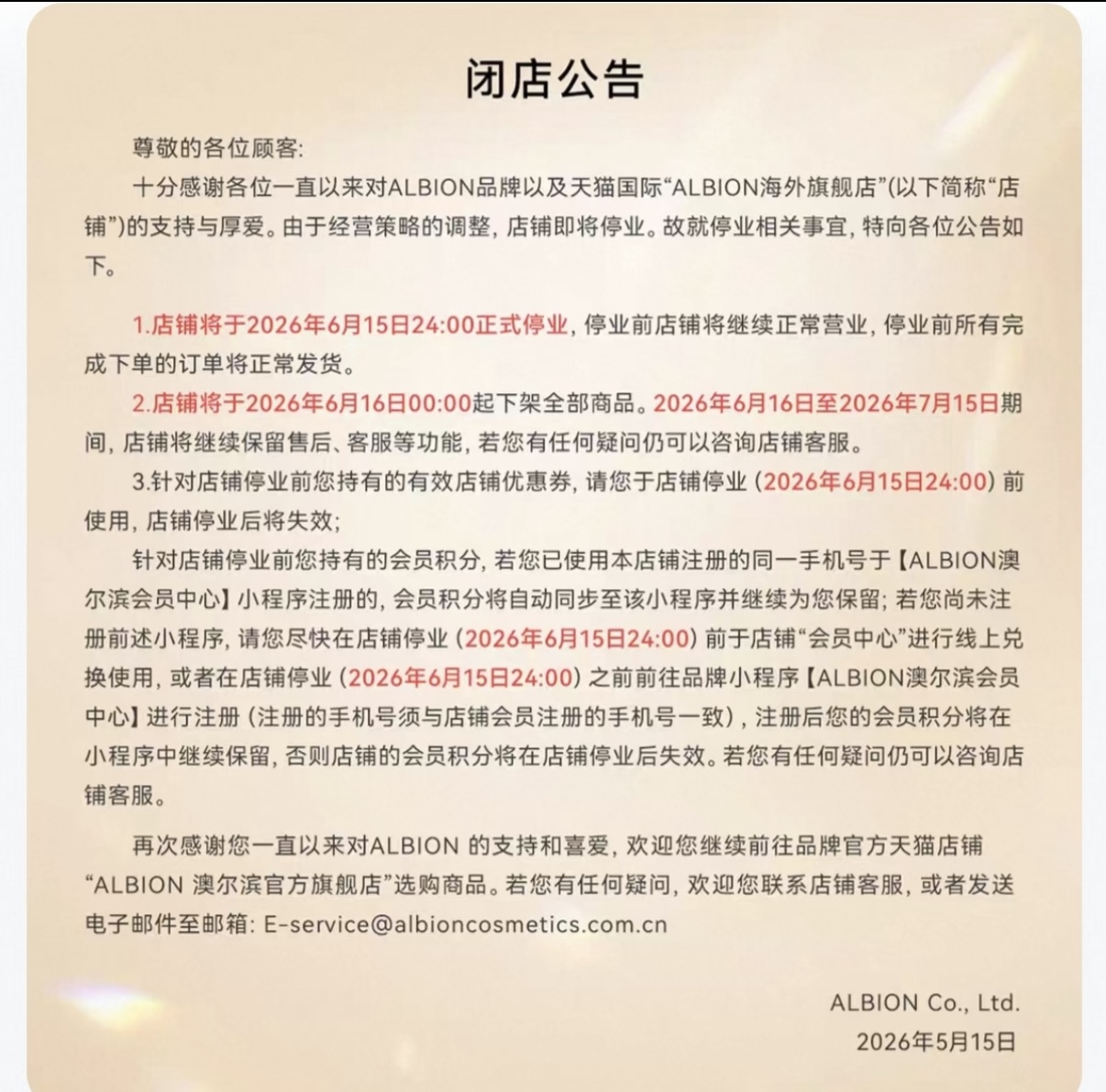

另一种是关闭部分核心渠道。伊蒂之屋关闭天猫旗舰店,KATE凯朵关闭天猫和抖音旗舰店,奥尔滨宣布2026年6月15日正式关闭海外旗舰店,Grow Gorgeous关闭海外旗舰店......品牌的这类闭店动作往往会引发业界“是否退市”的猜测,但其闭店的实际原因往往是运营主体的切换、策略调整,或是渠道收缩。

例如,澳尔滨关闭天猫海外旗舰店店后,业内普遍预期其将重心转回CS渠道。KATE关闭天猫旗舰店以及抖音旗舰店因其业务升级以及战略调整关闭,但是其海外旗舰店仍正常运营。

澳尔滨关闭天猫海外旗舰店

还有品牌因为政策调整战略调整出现区域性撤退,如Addiction退出中国台湾市场,同时关闭抖音海外旗舰店。悦木之源同样在中国台湾市场以及中国香港市场关闭线下渠道,转为线上运营。

由此可见,当下大多数品牌的撤退并非完全放弃中国市场,而是主动或被动的收缩与切换寻找更为经济的生存姿态。

与此同时,一批品牌正尝试重返赛道。上半年有7个品牌宣布重启或回归:

悦诗风吟、LA.girl、莫杰美妆、KVD、秀肤生、Hince、Mipoo。悦诗风吟曾在2025年7月因经营战略关停,不到一年后重启海外旗舰店;LA.girl在2025年11月关闭海外旗舰店,半年后宣布回归;Hince在2026年1月关停线上店铺,随后小红书店、海外旗舰店、天猫旗舰店陆续恢复运营。这种快速回归的背后,往往是运营商的更换。

值得单独提及的是莫杰美妆和KVD两个品牌。这两个品牌属于“设计师彩妆”阵营,它们的回归不是简单的渠道重启,而是集团对细分赛道的重新押注。莫杰美妆曾因其独特的风格在市场上获得较好的反响;KVD则以黑色哥特风包装和刺青纹样,瞄准更垂直的审美人群。不过,这两个品牌目前均暂未上架中国市场。

(选填)图片描述Melvita闭店退市

(选填)图片描述Melvita闭店退市

莫杰美妆回归产品线

但无论背后的逻辑是更换运营商还是集团战略调整,回归本身不只是重开一家店那么简单。品牌们带着调整后的SKU、更换后的运营团队、重新校准的定价体系,小心翼翼地试探市场反应。即便是像LA.girl这样有粉丝积累的品牌,回归后也因定价问题引发争议。

这种进退反复本身,恰恰折射出市场的不确定性。

光环褪去:品牌们到底卡在了哪里?

品牌的撤退与挣扎,并非单一经营决策失误,而是一整套在过去行之有效的市场逻辑,在剧烈变化的环境中逐步失效。

从渠道收缩的表象来看,最直接的压力来自高企的运营成本。派代发布的《2025年电商生存调查》显示,超过30%的商家在2025年处于亏损状态,另有超过30%的商家利润率仅在0%至5%之间。

品牌若同时布局天猫、抖音、小红书、京东等多个线上平台,运营费用层层叠加,销售额却很难同步增长,目标消费人群相对稳定,并不会因为渠道增多就成倍扩大。流量成本持续攀升,转化率却不断走低,这已不是单个品牌的烦恼,而是平台流量红利全面消退的必然结果。

在成本高压下,品牌主动砍掉低效渠道,从“全渠道占坑”转向“核心渠道饱和投放”,是极其理性的选择。奥尔滨关闭天猫旗舰店、将重心转向CS渠道,KATE关闭官方旗舰店、保留海外旗舰店运营,每一步都在精打细算地寻找自己的核心阵地。

然而,即便收窄渠道、压低运营成本,如果产品本身失去吸引力,收缩终将演变为退场。不少进退两难的品牌,都面临同一个尴尬:产品竞争力持续下滑。

在消费者代际快速更迭的当下,伊蒂之屋的甜美定位、KATE的骨干眼影与眉粉,曾是开架彩妆的标杆。但这些经典产品多年未进行结构性迭代,始终没能形成可持续引发讨论、支撑品牌长期发展的产品矩阵。当新一批年轻消费者转向更懂成分、更会讲故事的国货新锐时,这些曾拥有庞大记忆资产的品牌,很快被移出“第一选择清单”。

左:伊蒂之屋产品右:KATE产品

对比之下,以 珀莱雅 、 华熙生物 、 贝泰妮 为代表的国产品牌,持续加码原料研发与基础研究。从重组胶原蛋白到 合成生物 学原料,再到更贴近中国消费者肤质的作用靶点研发,国货品牌在配方、功效验证等维度上,与国际品牌的差距明显缩小,甚至已实现反超。

据中国香料香精 化妆品 工业协会数据,2025年中国化妆品行业全渠道交易额达11042.45亿元,首次突破1.1万亿元大关,国货品牌市场份额达57.37%,以绝对优势领跑。

更深层的原因,来自跨国集团全球战略的集体重置。近两年,欧莱雅、 雅诗兰黛 、爱茉莉 太平洋 、资生堂等集团陆续发布“降本增效”和“品牌优化”计划。落实到中国市场,这意味着不再追求品牌矩阵的“大而全”,而是集中资源扶持少数核心品牌,其他品牌则面临投入缩减甚至剥离。

日系品牌选择战略聚焦。资生堂明确以SHISEIDO、CPB、NARS等高端阵营为核心,将中国及旅游零售市场作为战略重点,同时密切跟踪消费需求变化,积极布局医美、香氛等新品类。那些未被划入核心赛道的品牌,在中国市场获得的支持自然明显减弱。

韩系品牌则呈现出显著的“全球市场动态调整”的特征。以爱茉莉太平洋为例,2025年集团北美业务80年来首次超过中国业务。在此背景下,梦妆关闭中国线上官方销售渠道、伊蒂之屋关闭天猫旗舰店、秀雅韩关闭旗舰店,这套组合动作与其说是“败退”,不如说是主动的全球战略调仓。

由此来看,许多品牌的离场不是单一市场的失败,而是全球资源配置优先级变动后的结果。中国市场在十几年快速扩张期后,竞争烈度和入局门槛提升,由典型的“新兴市场”过渡到“成熟市场”,成为一个需要匹配足够决心和资源才能扎根的深度竞技场。

生存法则,留在牌桌上的品牌该做什么?

可以看到,品牌的调整与洗牌,本质上是美妆市场不断成熟、竞争不断升级的结果。对于仍在牌桌上的品牌,这场洗牌既是警示,也是机会。

首先,定位从“有卖点”转向“有壁垒”。当消费者对品牌的营销“光环”完成普遍的“祛魅”后,其购买决策正加速向两个极端汇聚:

其一,是能解决实际问题的“功效硬核派”。这类品牌必须提供可被验证的、难以替代的技术方案。我们已经看到,不少选择回归的品牌正率先以“瘦身”求“强身”,通过精简SKU重塑专业心智。例如,悦诗风吟重启后,毅然砍掉繁杂的产品线,将资源聚焦于其“面部保湿”以及防晒等单品。

(选填)图片描述澳尔滨关闭天猫海外旗舰店

(选填)图片描述澳尔滨关闭天猫海外旗舰店

悦诗风吟海外旗舰店回归

其二,是能提供不可复制的独特体验的“价值体验”。

莫杰美妆(Marc Jacobs Beauty)与 KVD 的集体重启,正是这一逻辑的最佳注脚。莫杰美妆延续了时装屋的玩趣与混搭基因,KVD则固守着标志性的黑色哥特风和刺青艺术,这些强烈的、源自创始人精神内核的视觉与情感符号,构成了它们无可替代的“设计师审美壁垒”,精准捕捉那些被主流忽视、却拥有极高忠诚度的细分审美人群。

再来,在渠道上需要精运营。

品牌需要的不是“每个渠道都做”,而是将做过的渠道都做好。这考验的是组织的敏捷度和运营效率。因此,越来越多的品牌开始主动缩减渠道宽度,重新厘清定位,将资源果断聚焦于最能释放品牌价值的地方。

以高端品牌为例,它们在渠道上的“精”,首先体现为对线下体验近乎偏执的打磨。Le Labo并没有急于铺开线上分销体系,而是把重金和心力投入一线城市的核心地段,将每一间门店都视作独一无二的美学空间来打造,从斑驳的洗手台、现场手工调配的仪式感,到街区气质的深度融入,在构建不可复制的感官记忆。这种“做一店、成一店”的精耕策略,真正让门店成为品牌传达的入口。

左:Lelabo线下门店右:资生堂与美丽田园合作

再如,一些聚焦械字号的品牌,把资源集中投向最可建立信任的场景。资生堂选择将与美丽田园深度合作,将专业院线渠道作为RQ PYOLOGY品牌的首发渠道,融入护理项目之中,通过面对面的服务与真实的效果感知来建立口碑,而非分散精力去追逐大众化的线上流量。

减少无效投放,在核心平台建立内容深度,同时将用户沉淀至品牌私域池,通过会员服务和个性化沟通延长生命周期。渠道做深、做透,高效聚焦,才能让品牌在每一个关键触点上,都站得稳、立得住。

当中国美妆市场进入残酷的存量淘汰阶段,依靠品牌光环和流量风口轻松收割的日子,已一去不复返。在流量成本高企、产品创新迟滞、全球资本重新配资的背景下,形成一套新的过滤机制。

对依然坐在牌桌前的玩家而言,不再有可以照搬的万能公式。精准选择战场、集中资源打透,才是活下来的关键。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}