在“双碳”目标与数字革命的双重浪潮下, 电网设备 行业正迎来结构性增长机遇。政策引导、能源转型、AI算力爆发、技术迭代与全球化拓展等多重驱动因素交织共振,不仅重塑了行业需求结构,更推动产业进入高质量发展新阶段。

A股市场上,电网设备板块也引起资金疯狂抢筹,相关ETF规模快速增长,今年1月份,全市场唯一跟踪中证电网设备指数的ETF——电网设备ETF(159326)规模从39.9亿元,增长至168.08亿元,规模暴增3倍多,资金借道ETF布局明显。

一、政策驱动:顶层设计筑牢发展根基

我国能源转型政策体系已形成从国家战略到地方细则的完整闭环,多项专项政策精准发力,为行业提供明确方向与强劲推力。

核心政策层面,2025年底国务院印发《关于促进电网高质量发展的指导意见》,确立“主配微协同”的新型电网平台建设目标,明确到2030年支撑 新能源 发电量占比达30%、接纳分布式新能源能力达9亿千瓦,为电网设备迭代划定清晰路径。

“双碳”目标的刚性约束叠加专项政策引导,2025年我国非化石能源发电装机占比已突破50%,“十四五”期间,国家电网累计完成固定资产投资超2.8万亿元,推动新型电力系统加快构建。“十五五”期间,国家电网固定资产投资预计达4万亿元,较“十四五”投资增长40%,投资额创历史新高。

二、需求驱动:能源结构转型催生增长动能

电力生产与消费模式的深刻变革,正在从供需两端重塑电网设备的需求结构,行业增长的底层逻辑发生根本性转变。

新能源高比例接入带来刚性需求。截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%。风光累计并网装机首次超过18亿千瓦,达到18.4亿千瓦,占比47.3%。为解决新能源消纳难题,电网必须提升灵活性与调节能力,直接催生三大设备需求: 特高压 输电设备解决“西电东送”长距离传输问题,SVG动态无功补偿设备平抑电压波动, 储能 配套设备实现电能时空转移。

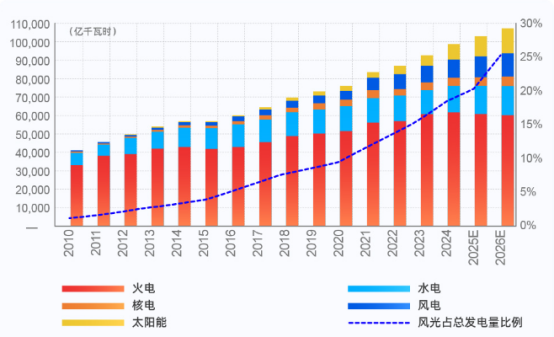

我国发电量结构变化

资料来源:中电联, 东方证券

三、AI算力爆发驱动:数字基建重构设备需求

全球AI大模型与算力中心的爆发式增长,正在创造电网设备行业的全新增长极,成为驱动行业扩容的关键变量。

算力中心的电力需求激增带来直接拉动。据国际能源署数据,全球数据中心耗电量以每年12%的速度递增,预计2030年将达到945太瓦时,大型AI数据中心年耗电量可达2吉瓦时,相当于数万户家庭用电总和。单座超大型算力中心的负荷可达数十万千瓦,相当于一座中型城市的用电规模,对电网的供电容量、稳定性和电能质量提出严苛要求,直接推动大容量 变压器 、高压电缆、动态无功补偿装置等核心设备需求增长。

新型电力保障设备需求快速崛起。AI算力设备对供电连续性要求极高,数据中心的可容忍断电时间已从毫秒级向微秒级演进,推动模块化UPS、高压直流供电系统等高端设备市场爆发。

四、技术驱动:数智融合重构产业生态

电力电子、数字技术与传统电网设备的深度融合,正在突破行业发展的技术瓶颈,创造新的增长曲线。

电力电子技术突破提升设备性能。 碳化硅 、 氮化镓 等新型 半导体 材料在换流阀、SVG等设备中的应用,使设备损耗降低30%以上,传输效率显著提升。国内头部企业已实现碳化硅器件自主量产,相关产品在特高压工程中的应用比例超40%,推动我国在该领域保持全球领先。

数字技术深度渗透升级设备价值。 物联网 传感器 、 边缘计算 、AI算法等技术的融入,使电网设备从“硬件产品”升级为“智能终端”。

前沿技术探索打开增长空间。我国已建成世界首个35千伏高温超导电缆示范工程,传输容量是传统电缆的3-5倍,未来在城市中心区、数据中心等场景具有广阔应用前景,2025年被业界普遍视为高温超导商业化元年; 虚拟电厂 技术通过聚合分布式资源提升电网调节能力,带动负荷聚合终端、能量管理系统等设备需求快速增长。

五、全球化驱动:技术出海开辟增量市场

我国电网设备企业凭借技术优势与成本竞争力,正加速拓展海外市场,成为行业增长的重要一极。

存量老旧电网“还债”需求迫切,欧美成为改造主力。50%以上输电线路服役超20年,叠加AI数据中心带来新增电力需求,2025年—2028年美国仅数据中心新增电力需求就达89GW,电网升级迫在眉睫。

但全球电网升级需求爆发与供给能力不足形成尖锐矛盾,海外电网供需错配呈现“区域全覆盖、品类差异化”特征,成为中国设备企业出海的核心机遇。欧美本土制造业空心化导致电网设备产能大幅萎缩,美国大型电力变压器本土产能仅存20%,80%依赖进口,当前变压器订单已排至2.5-4年,缺口高达30%。

据海关总署发布,2025年1-11月重点电力设备出口715亿美元,同比+20%,其中变压器、绕组电线、绝缘子、开关设备分别同比+35%、24%、45%、29%,贡献更高增速。

资料来源:海关总署, 国金证券

全球电网升级大浪潮将持续延续,海外供需错配矛盾短期内难以缓解,未来,中国电网设备企业有望从“全球供应商”升级为“全球引领者”,在全球能源秩序重构中占据核心地位。

六、借道ETF把我行业发展机遇

站在能源革命与数字革命的交汇点,政策、需求、AI算力、技术与全球化的多重驱动,正在推动电网设备行业进入高质量发展新阶段。对于普通投资者而言,借道ETF是把握行业成长红利的便捷工具,电网设备ETF(159326)是全市场唯一跟踪中证电网设备主题指数的ETF,覆盖80只电网设备相关个股,聚焦特高压、 智能电网 等核心领域,智能电网权重占比高达88%,特高压权重占比高达65%,均为全市场最高。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.以上产品申购费率<0.5%,基金赎回费率<0.5%,基金管理费0.5%,基金托管费0.1%。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。9.文章所提个股不做推荐。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}