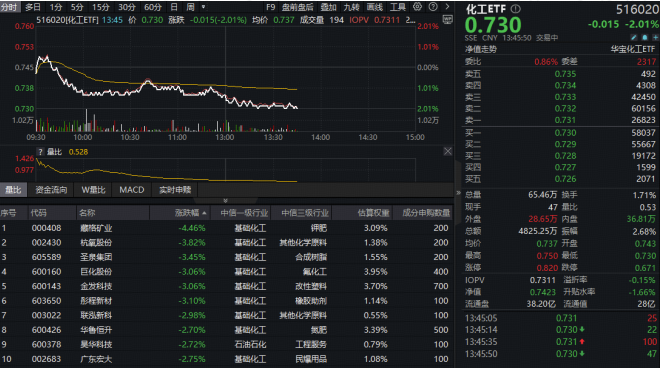

化工板块今日(10月17日)随市深度回调。反映化工板块整体走势的化工ETF(516020)几乎全天单边下行,截至发稿,场内价格跌2.01%。

成份股方面,钾肥、其他化学原料、合成树脂、 氟化工 等板块部分个股跌幅居前。截至发稿, 藏格矿业 大跌超4%, 杭氧股份 、 圣泉集团 、 巨化股份 金发科技 等多股跌超3%,拖累板块走势。

消息面上,福州市 生态环境 局近日正式批复 万华化学 (福建)异氰酸酯有限公司150万吨/年MDI技改扩能项目。该项目将在现有80万吨/年MDI装置基础上实施技术改造,将关键装置产能提升至匹配150万吨/年的规模。项目内容涵盖MDI冷媒、缩合、光化、分离等核心生产环节的全面升级,同时包括配套公用工程及辅助设施的改扩建。

有分析认为,这一重大举措标志着万华化学在全球MDI市场的领先地位将进一步强化。

值得注意的是,万华化学是化工ETF(516020)第一大持仓股,基金定期报告显示,截至2025年2季度末,持仓占比10.28%。

有机构指出,当前化工周期在底部区间徘徊已久,为优化行业供需格局、推动行业向高质量发展转型,落后产能淘汰势在必行。同时目前化工行业盈利承压,多数企业急切需要改善行业竞争格局,涤纶长丝、 草甘膦 、BOPET、 有机硅 、 瓶片 等化工子行业纷纷发起“反内卷”号召。未来在政策引导+行业主动改善双端发力下,化工板块向上弹性空间充分。

从估值方面来看,数据显示,截至昨日(10月16日)收盘,化工ETF(516020)标的指数 细分化工 指数市净率为2.27倍,位于近10年来37.65%分位点的低位,中长期配置性价比凸显。

展望后市, 国海证券 表示,反内卷有望重估中国化工行业,后续措施有望使全球化工行业产能扩张大幅放缓。中国化工行业具有充沛的经营活动现金流量净额,一旦扩张放缓,潜在股息率将大幅提升,有望实现从吞金兽到摇钱树的转变;同时,供给端的改变将带来景气度的止跌回升,化工标的有望兼具高弹性和高股息的优势。

中原证券表示,随着化工行业稳增长工作方案的出台与推进,行业总体供需有望改善,推动行业进一步提质升级。2025年10月份建议关注两个维度,关注农药、涤纶长丝、 煤化工 、磷肥和钾肥行业。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、 盐湖股份 等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及 磷化工 、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}