在利率中枢持续下移的今天,传统资产的收益空间正被不断压缩。数据显示,中国十年期国债到期收益率持续徘徊在1.64%的历史低位水平。与此同时,主要国有银行的存款利率已降至令人瞩目的低位。银行普通定期存款一年期利率仅为0.95%,三年期利率1.25%,五年期利率也不过1.30%。曾经稳健的票息资产越来越难以满足投资者的收益需求。

与此同时,股票市场波动加剧,投资者进退维谷。债券类资产的“安全垫”效应弱化,股票的波动风险却居高不下。在这一背景下,一类兼顾股债双重优势的资产正悄然崛起:自由现金流资产。

近几年,高股息红利资产备受青睐。高股息策略之所以能够长期跑赢市场,主要原因在于高股息标的具有现金流充裕、业绩稳定、低估值等特点。而高股息策略的关键之一就在于高现金流因子,高自由现金流选股策略作为高股息策略的延伸,在长期表现上更呈现出显著超越 红利指数 表现,是价值投资的再次创新。

双重替代逻辑:自由现金流资产的攻守之道

自由现金流资产的魅力在于其“一鱼两吃”的特性——既具备“替债”的防御性,又拥有“替股”的进攻性。

(1)自由现金流资产的“替债”属性:股息率构筑防御安全垫

自由现金流资产通常存在于具有天然垄断属性和强定价能力特征的行业,能够产生持续、可预测的现金流,以及较为稳定的股息率。

以国证自由现金流指数为例,其最新股息率为3.69%(数据来源,Wind,截至2025/7/4),与传统固收产品的收益率有一定差距优势。

与国债收益对比:当前中国十年期国债到期收益率仅为1.64%,与国证自由现金流指数的股息率比较,利差约为200个基点。即使考虑到国债的免税特性,自由现金流资产的税后收益依然显著领先。

与存款利率对比:国有大行普通客户一年期存款利率0.95%,即使满足20万元月均资产门槛的“升级版”客户,一年期利率最高仅1.10%,与国证自由现金流指数的股息率同样有较大差异。

(2)自由现金流资产的“替股”属性:成长性赋予超额收益潜能

在经济增长放缓、市场波动加剧的环境下,自由现金流资产凭借其更强的抗风险能力和经营稳健性,构建了“下有现金流托底,上有增长打开空间”的新型风险收益特征。

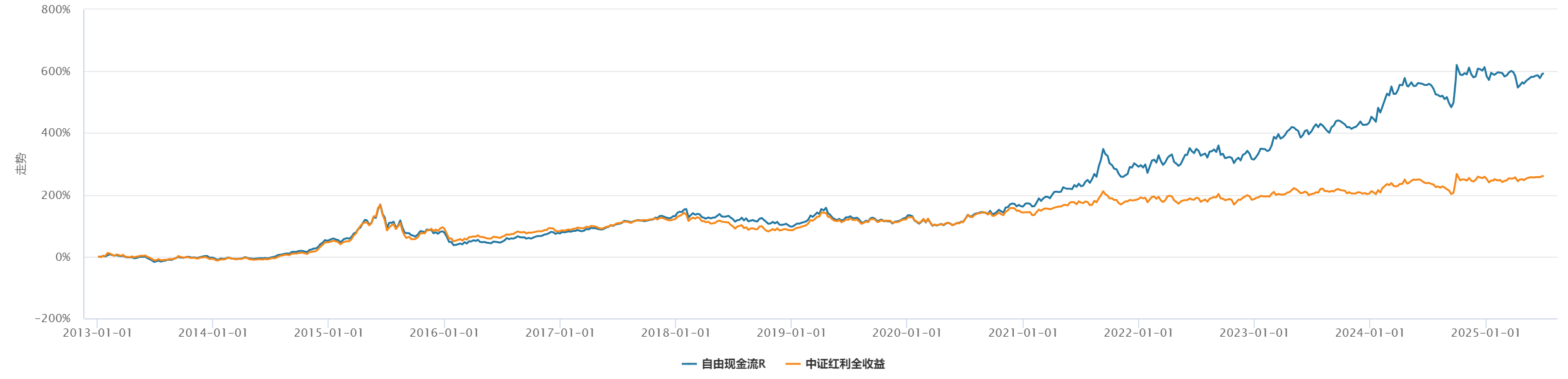

自基日以来(2012年12月31日)至2025年6月30日,国证自由现金流全收益指数年化收益率超17%,显著超越 中证红利 指数的11%。自2019年起连续6年实现年度正收益,即便在2021-2024年震荡市中仍保持强势。这一优异表现的背后,是自由现金流策略对企业真实盈利能力的深度挖掘。

(数据来源:Wind,2012.12.31至2025.6.30,以上指数业绩计算均采用全收益指数(考虑了分红再投资收益的影响)。国证自由现金流指数基日为2012.12.31,深圳证券信息有限公司于2024.8.15对指数进行修订,自基日以来完整会计年度涨跌幅为:-3.03%、56.78%、16.71%、-1.74%、3206%、-14.73%、17.69%、13.05%、49.15%、5.95%、28.92%、32.44%。年化涨跌幅计算公式为[(1+区间涨跌幅)^(250/交易日天数)-1]*100%。指数的过往业绩及其净值高低并不预示其未来业绩表现。)

表面看,自由现金流策略与红利策略同属“暖男式”资产,但深层逻辑存在差异。自由现金流是分红的源头活水,唯有充足的资源积累,方能奠定回报股东的基础。这一本质差异使自由现金流策略能够规避“高股息陷阱”。

此外,自由现金流对周期股具有一定的择时效果,且在变化上较周期股的表现有小幅的提前量。其中较为典型的是在2021年相比能源行业对全A的超额积累提速,能源行业的权重占比也保持同步、甚至有小幅领先的快速增长,而在2024年能源行业表现显出颓势,超额回撤的初期,能源行业的权重占比快速下降,大踏步的减少周期股数量,减少了来自能源行业的下跌损失。

政策东风助力,拥抱自由现金流资产

利率中枢趋势性下移重构了投资图谱。债券类资产的“安全垫”正在变薄,而能够持续创造高质量现金流的资产,正以其“上可替股、下可替债”的双重属性,成为新环境下构建投资组合的基石。

与此同时,新“国九条”强化分红导向,证监会明确表示将推动上市公司提升自由现金流管理能力,企业分红回购行为有望制度化、常态化。政策加码为自由现金流充裕的企业提供了提高股东回报的指引。

展望未来,低利率时代的安全感,或许将不再来自债券票息的“厚度”,而是源于穿透经济周期的现金流“韧度”。

相关ETF:自由现金流ETF(159201)

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,自由现金流ETF属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}